Core

Optimization engine

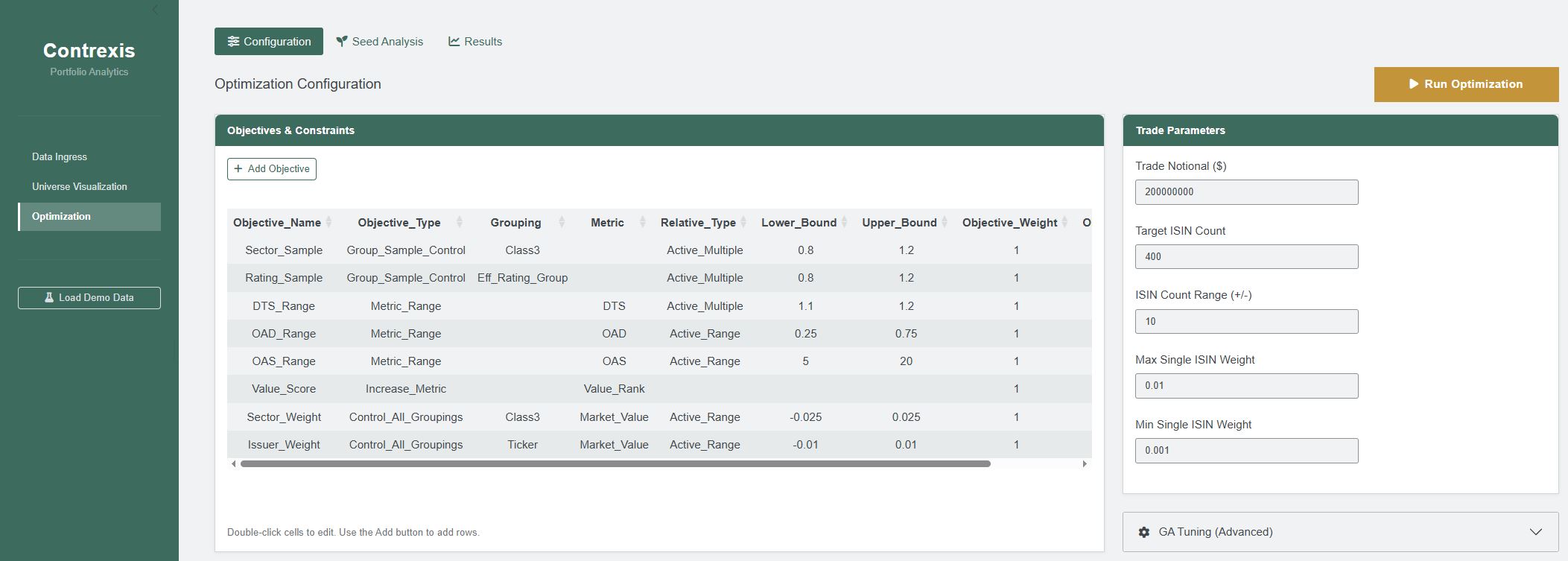

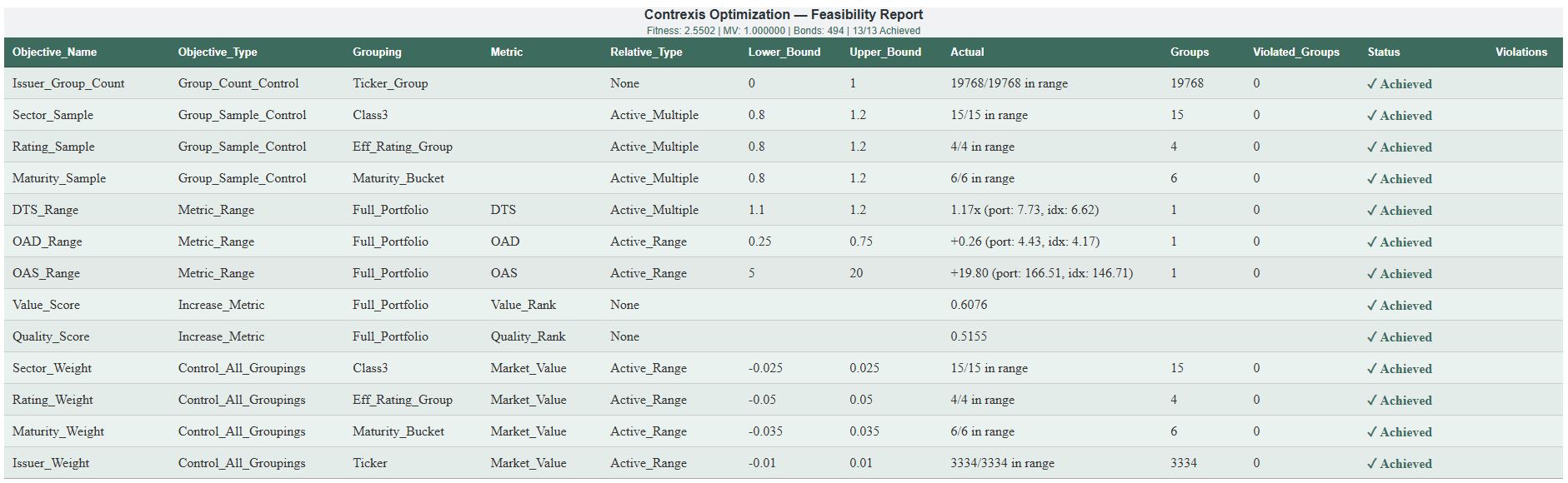

A proprietary C++ optimizer that runs locally. No cloud dependency. No external solver.

Handles cardinality constraints, issuer limits, sector and rating bands, maturity bucket rules, DTS budgets, turnover caps, and semi-continuous weights simultaneously.

- Handles constraint density that QP solvers cannot. Real institutional constraints are native, not approximated.

- Runs in seconds. Model scenarios iteratively. Compare before committing to trades.

- Tax loss harvesting built-in. Harvest losses while avoiding wash sales.

- Combine objectives. Multi-objective blending with weighted priorities.

Core

Trade list generation and execution support

Speed enables sequential optimization across your book. Optimize multiple accounts in one session, view consolidated trades, and organize for block execution.

- Multiple accounts in minutes. Entire book of business, ready to review.

- View per-account or consolidated trades. See the full picture before execution.

- Organize for block execution. Pro-rata allocation across accounts.

- Compare scenarios side by side. Different constraints, reviewed together.

- Full transparency on every change. Trade-ready, not theoretical.

Core

Model portfolio construction

Use built-in academic ranking methods, upload your own signals, or blend both. All feed the same optimizer.

- Bivariate and control sorting. Two-dimensional analysis with variable isolation.

- Conditional filtering. Sequential filters before ranking.

- Bring your own signals. Upload from any external system.

- Optimization refinement. Quick directional view, then optimize for granular control.

- Portfolio blending. Combine multiple strategy outputs.